مقدمه: پارادوکسِ سهگانهی طلا

سرمایهگذار تازهوارد میپرسد: «میخواهم طلا بخرم.» اما این جملهی ساده، درواقع سه انتخاب کاملاً متفاوت را پنهان کرده است — سه ابزار که هر سه به «طلا» نامیده میشوند، اما از نظر ساختار، ریسک، هزینه و نقدشوندگی، جهانهای جداگانهای هستند.

پارادوکس اینجاست: در بحرانهای بزرگ مالی، هر سه ابزار همزمان حرکت نمیکنند. در بحران $2008$، در حالی که قیمت اسپات طلا صعود کرد، ETFها با تأخیر و با پرمیوم واکنش نشان دادند، و قراردادهای آتی به دلیل margin callهای گسترده، برخی سرمایهگذاران را مجبور به فروش اجباری در کف بازار کرد. این یعنی «خرید طلا» یک تصمیم نیست — بلکه سه تصمیم است.

تحلیل فنی: آناتومی سه ابزار

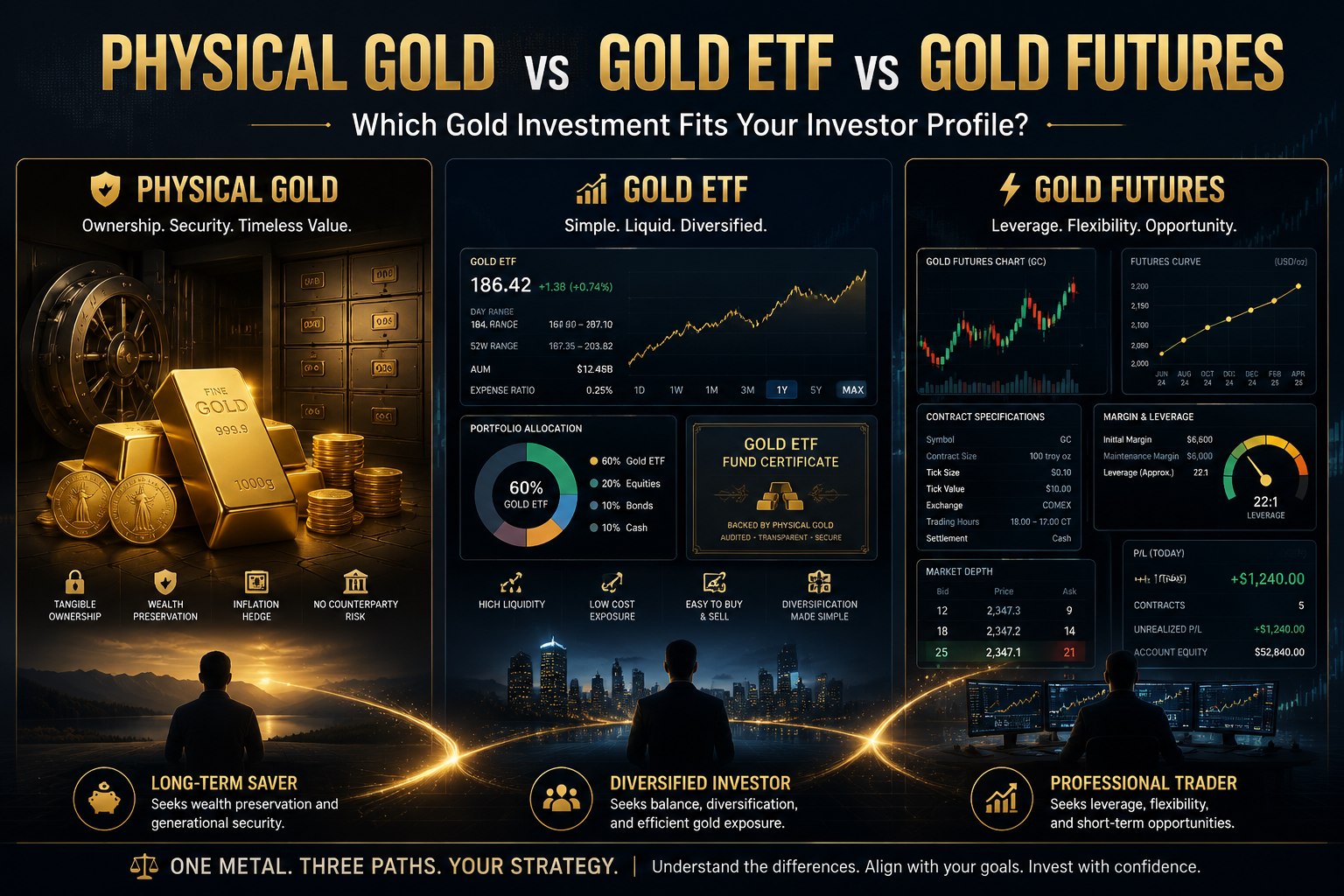

۱. طلای فیزیکی — دارایی بدون ریسک طرف مقابل

طلای فیزیکی (سکه، شمش، جواهر) تنها ابزاری است که هیچ نهاد واسطهای در زنجیرهی ارزش آن وجود ندارد. مالک، مستقیماً مالک دارایی است. این ویژگی که در ادبیات مالی به آن Zero Counterparty Risk میگویند، در شرایط بحران سیستمی بانکی یا فروپاشی نهادهای مالی، حیاتی میشود.

اما هزینه دارد: نگهداری فیزیکی طلا مستلزم هزینههای امنیتی، بیمه، و در مقیاس بزرگ، اجاره صندوق امانات بانکی است. علاوه بر این، اسپرد خرید و فروش (تفاوت قیمت خرید و فروش نزد صرافان) معمولاً بین $1\%$ تا $5\%$ است — هزینهای که بلافاصله از بازده سرمایهگذار کسر میشود.

۲. ETF طلا — نقدشوندگی در قفس کاغذی

صندوقهای قابل معامله در بورس (ETF) که پشتوانهی طلا دارند، مانند GLD یا IAU در بازارهای آمریکایی، یا صندوقهای مشابه در بازارهای ایران، به سرمایهگذار امکان میدهند با هزینه معاملاتی اندک و نقدشوندگی بالا، در معرض قیمت طلا قرار بگیرد.

اما یک سوال اساسی وجود دارد که تحلیلگران انتقادی همواره مطرح میکنند: آیا طلای پشتوانه ETF واقعاً وجود دارد؟ برخی ETFها از مکانیزم «وامدهی طلا» (Gold Lending) استفاده میکنند که به معنای آن است که طلای شما نزد طرف سوم قرار دارد. در بحران سیستمی، این ریسک طرف مقابل میتواند فعال شود.

هزینه مدیریت سالانه ETFهای طلا معمولاً بین $0.10\%$ تا $0.40\%$ است — رقمی ناچیز در کوتاهمدت اما در افقهای بلندمدت، بر بازده انباشته تأثیر قابل توجه میگذارد.

۳. قراردادهای آتی طلا — اهرم دوطرفه

قراردادهای آتی (Futures) در بورسهایی مانند COMEX، ابزاری هستند که با اهرم مالی کار میکنند. سرمایهگذار تنها بخشی از ارزش قرارداد را به عنوان margin سپردهگذاری میکند — معمولاً بین $5\%$ تا $10\%$ — و در معرض نوسان کامل قیمت قرار میگیرد.

معادلهی ریسک/بازده اینجا تغییر میکند:

- $P_{exit}$: قیمت نهایی یا تسویه (Exit Price)

- $P_{entry}$: قیمت ورود به معامله (Entry Price)

- $S$: اندازه قرارداد یا ضریب اهرم (Contract Size) که ریسک را چند برابر میکند.

- $N$: تعداد قراردادهای باز (Number of Contracts)

اما rollover cost یا هزینه انتقال قرارداد به ماه بعد، یک هزینه پنهان است که در بازارهای contango (آینده گرانتر از نقد)، بهتدریج بازده را میفرساید. در بازههای زمانی که بازار طلا در contango شدید است، نگهداری موقعیت آتی بلندمدت میتواند سالانه $1\%$ تا $3\%$ از ارزش موقعیت را از بین ببرد.

جدول مقایسهای جامع

| معیار ارزیابی | طلای فیزیکی | ETF طلا | قرارداد آتی طلا |

|---|---|---|---|

| نقدشوندگی | پایین تا متوسط (وابسته به بازار محلی) |

بسیار بالا (معامله لحظهای در بورس) |

بالا (محدود به ساعات معامله) |

| هزینه ورود (اسپرد) | $1\%$ تا $5\%$ | $0.05\%$ تا $0.2\%$ | بسیار ناچیز |

| هزینه نگهداری سالانه | $0.5\%$ تا $1.5\%$ (امنیت + بیمه) |

$0.1\%$ تا $0.4\%$ (کارمزد مدیریت) |

$1\%$ تا $3\%$ (Rollover در Contango) |

| ریسک طرف مقابل | صفر (مالکیت مستقیم) |

متوسط (وابسته به custodian) |

بالا (ریسک margin call + کارگزار) |

| اهرم مالی | ندارد ($1:1$) | ندارد ($1:1$) (ETFهای اهرمی جدا هستند) |

$10:1$ تا $20:1$ (بسته به margin) |

| رویکرد مالیاتی (عمومی) | مالیات بر عایدی سرمایه (Collectibles rate در آمریکا: $28\%$) |

مالیات بر عایدی سرمایه (کوتاهمدت / بلندمدت) |

قانون $60/40$ در آمریکا ($60\%$ بلندمدت، $40\%$ کوتاهمدت) |

| مناسب برای افق | بلندمدت ($5+$ سال) | میان تا بلندمدت | کوتاهمدت (روزانه تا چند ماه) |

| مناسب برای چه کسی؟ | محافظهکار، بحرانمحور | متنوعساز پرتفوی | تریدر حرفهای، هجر |

مقایسه عملکرد در بحرانهای بزرگ

| بحران | طلای فیزیکی (اسپات) | ETF طلا (GLD) | قراردادهای آتی COMEX | S&P 500 |

|---|---|---|---|---|

| بحران مالی ۲۰۰۸ | +$5.8\%$ | +$4.2\%$ (با تاخیر) | متغیر (margin calls) | -$38.5\%$ |

| کرونا (فوریه–مارس ۲۰۲۰) | -$12\%$ (موقت) | -$12\%$ (همبسته) | -$15\%$ (نقدینگی اجباری) | -$34\%$ |

| چرخه افزایش نرخ بهره ۲۰۲۲–۲۰۲۳ | -$0.3\%$ | -$1.8\%$ (TER محاسبه شده) | -$5\%$ (rollover cost) | -$19.4\%$ |

| بازه تورم بالا (دهه ۱۹۷۰) | +$1500\%$ (کل دهه) | ETF وجود نداشت | عملکرد مشابه اسپات | +$17\%$ (بازده ناچیز واقعی) |

دیدگاه مخالف: چالش به روایت منتقدان

منتقدان جدی وجود دارند — از جمله اقتصاددانانی مانند Warren Buffett و جریان نئوکینزی — که کل روایت «طلا به عنوان پناهگاه امن» را به چالش میکشند. استدلال آنها این است که طلا یک دارایی تولیدی نیست: نه جریان نقد ایجاد میکند، نه سود میپردازد، و نه رشد اقتصادی ایجاد میکند. از این منظر، هر سه ابزار — چه فیزیکی، چه ETF، چه آتی — صرفاً ابزارهای گمانهزنی بر روی احساسات بازار و ترس هستند، نه سرمایهگذاری بنیادی. این منتقدان نشان میدهند که در بازههای زمانی بیستسالهای که تورم کنترل شده بوده، شاخص سهام با فرض سرمایهگذاری مجدد سود، بهطور مکرر عملکرد طلا را پشت سر گذاشته است. این دیدگاه ارزشمند است، اما یک نقطه کور دارد: ریسک دنباله (Tail Risk) — همان سناریوهای نادری که سیستم مالی دچار گسست میشود — دقیقاً همان جایی است که طلا از خود متمایز عمل میکند؛ و معمولاً همان لحظهای است که سرمایهگذار بیشترین نیاز به محافظت دارد.

جمعبندی استراتژیک: درسی که تریدر باید بیاموزد

پس از این تحلیل، یک نتیجهگیری عملیاتی وجود دارد که از دل دادهها بیرون میآید:

ابزار، تابعِ هدف است — نه بالعکس.

یک چارچوب تصمیمگیری سهمرحلهای برای انتخاب:

مرحله اول — افق زمانی را تعیین کن:

- اگر افق شما بیش از ۵ سال است و هدف حفظ ثروت در برابر بحران سیستمی است: طلای فیزیکی انتخاب اول است.

- اگر میخواهید طلا را به عنوان بخشی از تخصیص دارایی در پرتفوی متنوع نگه دارید: ETF طلا کارآمدترین گزینه است.

- اگر هدف شما هج کردن یک موقعیت کوتاهمدت یا بهرهبرداری از نوسانات است: قراردادهای آتی برای شما طراحی شدهاند — اما تنها در صورتی که مدیریت margin را بهخوبی بلد باشید.

مرحله دوم — ریسک طرف مقابل را قیمتگذاری کن:

در محاسبه بازده، هزینههای پنهان (rollover، TER، اسپرد، بیمه) را حذف نکن. این هزینهها در کوتاهمدت ناچیز به نظر میرسند، اما در افق دهساله، تفاوتی معنادار در ثروت نهایی ایجاد میکنند:

- $R_{real}$: بازده واقعی و تعدیلشدهی نهایی

- $R_{nom}$: بازده اسمی (سود ظاهری حاصل از تفاوت قیمت خرید و فروش)

- $C_{hold}$: هزینههای نگهداری (شامل Rollover در قراردادهای آتی، کارمزد مدیریت در ETFها، یا هزینه بیمه و صندوق امانات در طلای فیزیکی)

- $T$: مالیات و کسورات قانونی

- $C_{opp}$: هزینه فرصت (سود از دست رفتهای که میتوانستید از داراییهای بدون ریسک مانند اوراق قرضه به دست آورید)

مرحله سوم — درس بحرانهای گذشته را جدی بگیر:

در بحرانهای حاد نقدینگی (مانند مارس ۲۰۲۰)، حتی طلا نیز ابتدا فروخته میشود — چون سرمایهگذاران برای پوشش زیان در داراییهای دیگر، نقدشوندگی نیاز دارند. این پدیده را Dash for Cash مینامند. سرمایهگذار حرفهای باید این رفتار را بداند و از آن به عنوان نقطه خرید — نه فرار — استفاده کند.

در نهایت، طلا — در هر شکلی — نه یک سرمایهگذاری رشدمحور است، نه یک ابزار درآمدی. کارکرد اصلی آن بیمه پرتفوی در برابر سناریوهای دنبالهای است. و مثل هر بیمهای، اگر هرگز به آن نیاز پیدا نکنید، خوشحال باشید.

برای دریافت تحلیلهای دقیق روزانه و بهروزرسانی سریع بازار (دلار، طلا و تتر)، استوریهای اینستاگرام را دنبال کنید.

مشاهده تحلیلها در اینستاگرامبرای دریافت تحلیلهای دقیق روزانه و بهروزرسانی سریع بازار (دلار، طلا و تتر)، کانال تلگرام ما را دنبال کنید.

مشاهده تحلیلها در تلگرامبرای دریافت تحلیلهای دقیق روزانه و بهروزرسانی سریع بازار (دلار، طلا و تتر)، کانال بله ما را دنبال کنید.

مشاهده تحلیلها در بله (@saeedfeyzian)